固定資産税とその適正化

固定資産税

固定資産税(こていしさんぜい)は、固定資産の所有者に課税される地方税である。(地方税法第343条第1項)

概要

課税対象は土地・家屋・有形償却資産である(ただし、償却資産に対する固定資産税は「償却資産税」と言われることが多く、「償却資産税とは償却資産に対する固定資産税である」、あるいは「償却資産税は固定資産税の一部である」といった説明がよくなされる)。このうち土地と家屋については登記簿等で実態を課税団体である市町村が把握可能であるのに対し、償却資産については登記等により把握することが出来ない。この為申告により償却資産を把握し課税をする方式を取っている。自己所有ではない建物内に行なった造作については、地方税法第343条第9項の規定を適用することを条例で規定している団体に限り償却資産として申告をする必要がある(償却資産税)。なお、建物が著しく損壊、損傷していると固定資産としてみなされず、非課税になる場合がある。詳しくは後述。国や都道府県が所有する資産については固定資産税は課税されず、課税団体に対して国有資産等所在市町村交付金が支払われる。 近年、固定資産税の過誤課税が膨大な件数に上っていることに関する報道が増加し、産業界を中心に、固定資産税の過誤課税分の還付実務が激増している。

賦課(ふか)の基準

課税主体は、「その固定資産の所在する市町村」(地方税法第5条第2項)である。また、東京23区内では、区ではなく都が課税している(地方税法第734条)。

納税義務者は賦課期日に資産を所有する者、具体的には固定資産課税台帳に所有者として登録されている者である。登記の有無は関係ない。ただし、質権または100年より長い存続期間の定めのある地上権目的の土地については、質権者または地上権者が納税義務者となる(地方税法第343条第1項)。固定資産の所有者の所在が震災、風水害、火災その他の事由によって不明である場合には、その使用者を所有者とみなして固定資産課税台帳に登録し、その者に固定資産税を課することができる(地方税法第343条第4項)。納税義務者やその同意を受けた者、土地家屋の賃借権者等は、固定資産課税台帳の記載事項の証明書を請求することができる。

賦課期日は毎年1月1日である。年の途中で売買等があって所有者が代わったとしても、1月1日現在の所有者として登録されている者が、その年度の税を納付する。一般的に公共の用に供する資産などのような所定の要件を満たす資産は非課税となる。また日本国内に存在しない資産等については課税されない。

納税については、市町村から送付される納税通知書によって納める(普通徴収)。市町村は遅くとも納期限の10日前までに納税通知書を納税義務者に送付しなければならない。納期は原則として4月、7月、12月、2月中において、市町村の条例で定めるが、特別の事情があるときは異なる納期を定めることができる。

出典:Wikipedia(https://ja.wikipedia.org/wiki/%E5%9B%BA%E5%AE%9A%E8%B3%87%E7%94%A3%E7%A8%8E)

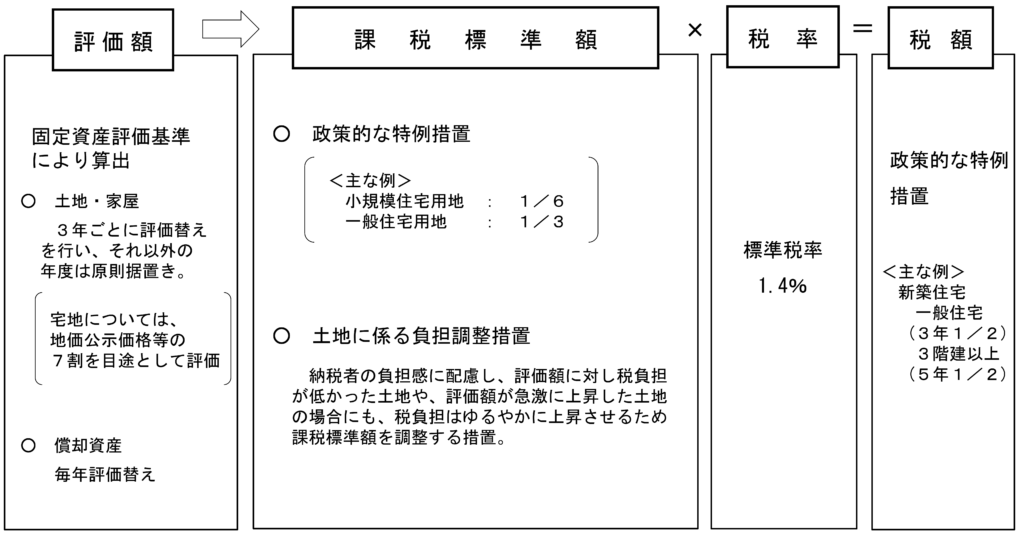

固定資産税の仕組み

出典:総務省ホームページ(https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/149767_08.html)

固定資産適正化スキームについて

この度は、固定資産税適正化スキームに興味をお持ちいただき、誠にありがとうございます。

新築・既存建物に当スキームを実行することにより固定資産税を軽減しコスト削減に寄与します。

以下ボタンのリンク先で、本スキームの概要をご説明させていただきます。

ご用命等ございましたら、当ホームページのお問い合わせよりお気軽にご連絡ください。

ご検討のほど、よろしくお願い申し上げます。